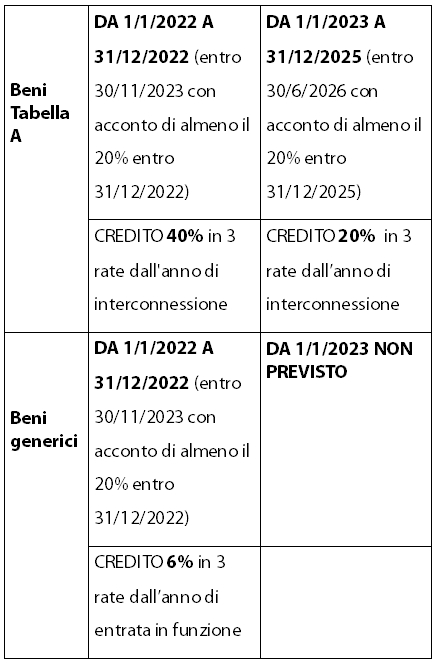

Il Decreto Milleproroghe approvato al Senato -nei prossimi giorni verrà approvato alla Camera- interviene sulle scadenze che riguardano il credito d’imposta per investimenti in nuovi beni strumentali.

E’ prorogata al 30/11/2023 (era previsto dalla Legge di Bilancio il termine del 30/9/2023) la data entro la quale devono essere ultimati gli investimenti aventi le caratteristiche Industria 4.0 (tabella A) “prenotati” entro il 31/12/2022, cioè quelli per i quali entro l’anno scorso il relativo ordine risulta accettato dal venditore ed è avvenuto il pagamento dell’acconto in misura pari almeno al 20%, in modo da beneficiare del credito nella misura del 40%; dal 1/1/2023 invece, il credito spetta nella misura del 20%.

Un’altra proroga riguarda i beni “generici”: slitta al 30/11/2023 la scadenza per completare gli investimenti già “prenotati” entro il 31/12/2022 (ordine accettato e acconto pagato almeno del 20%) e beneficiare così del credito del 6%. Dal 2023 tale credito non è più previsto.

Di seguito riportiamo uno schema con le percentuali dei crediti e relative scadenze.