Il Consiglio dei Ministri lo scorso venerdì ha approvato lo schema del Decreto Legge “Aiuti-ter”, che proroga i contributi già previsti per fronteggiare gli aumenti del costo dell’energia per le imprese.

Si tratta dei crediti d’imposta istituiti con il Decreto “Ucraina” del 21 marzo scorso. Il nuovo provvedimento non si limita a prorogarli, ma ne rafforza anche la portata. Di seguito riportiamo i dettagli delle novità introdotte.

Credito d’imposta per l’energia elettrica: per le imprese “non energivore” il credito viene riconosciuto anche con riferimento alla spesa della componente energetica utilizzata nel bimestre ottobre-novembre, e passa dal 15% al 30%; inoltre, è ampliata la platea delle imprese che ne possono beneficiare: sono quelle dotate di contatore di potenza disponibile pari almeno a 4,5 kw (in precedenza era 16,5 kw). È necessario che il prezzo medio del terzo trimestre del 2022 sia superiore almeno del 30% rispetto al corrispondente periodo del 2019.

Credito d’imposta per il gas naturale: per le imprese “non gasivore” il credito viene riconosciuto anche per la spesa relativa al bimestre ottobre e novembre, e viene aumentato dal 25% al 40%. La condizione richiesta è che il prezzo medio di riferimento del gas naturale abbia subito nel terzo trimestre 2022 un incremento superiore al 30% rispetto a quello dello stesso periodo del 2019.

Credito d’imposta per il carburante: il credito d’imposta per gli acquisti di carburante per la trazione di mezzi ricomprende ora anche quelli effettuati nel quarto trimestre 2022; rimane invariata la percentuale già fissata, pari al 20% della spesa sostenuta. Ne possono beneficiare le imprese esercenti attività agricola e della pesca; viene ampliato l’ambito soggettivo e oggettivo, estendendolo alle imprese agromeccaniche e alle spese di riscaldamento delle serre e dei fabbricati adibiti all’allevamento degli animali.

Altra novità rilevante riguarda l’utilizzo in compensazione di detti crediti: è ora previsto che si potranno utilizzare non più entro il 31/12/2022 ma entro una data successiva da definirsi (31 marzo o 30 giugno 2023).

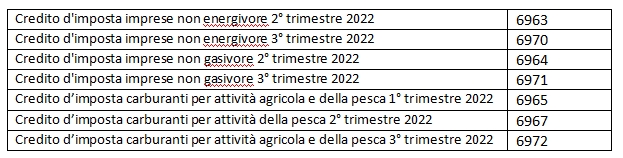

Riepiloghiamo inoltre i codici tributo ad oggi in vigore, per l’utilizzo in compensazione nel modello F24 dei crediti d’imposta: